解密小米资金链之谜:资产证券化和信贷成关键角色

文/新浪财经TMT记者 凌先静

小米2017年的借款,有一大部分是通过资产证券化和信托筹集资金支持小米金融发展的,小米金融又利用这个资金发展再输血小米集团,这在金融监管趋严的背景下,是一个十分棘手的问题。

小米IPO可以说是2018年以来互联网圈最为轰动的事件,关于其估值、业务模式等问题的探讨层出不穷,其中有部分直谏之言,但也不乏诸多以讹传讹,一度让外界对小米的认知产生混乱。

新浪财经本着实事求是的原则,仔细研读小米500多页的招股书,试图发现诸多散落在边角的细节,从更为感性的角度解读这样一个庞然大物,并将发表一系列有价值的原创报道。

今天是小米系列的第二篇,聚焦于小米140亿元的借款问题,其中有一大部分是通过资产证券化和信托筹集资金支持小米金融发展的,小米金融又利用这个资金发展再输血小米集团,这在金融监管趋严的背景下,是一个十分棘手的问题。

不靠股权融资靠借款,2018年前3个月小米借款140亿元

在外界的印象中,以小米现在的业务规模的估值体量来说,股权融资一定是频繁且金额巨大的。

但是在招股书的梳理中却发现,小米成立八年来一共对外进行过9轮股权融资,融资总金额只有不到15亿美元,约合人民币100亿元,对于一个宣称估值估值达到700亿美元的互联网公司来说,这样的融资比例十分低。

既然没有股权融资,那小米是如何筹措资金,用于自身业务发展的呢?

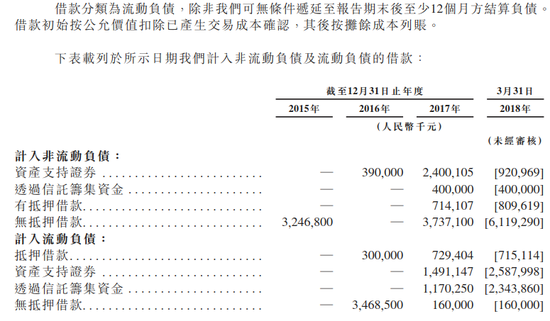

答案是大量借款,多渠道筹措资金。根据公转书上面的资料显示,仅仅2017年经过审核之后的流动性和非流动性负债就共计高达108亿元;在2018年前三个月,未经会计审核的数据则进一步高达140.53亿元。

以2018年前三个月140.53亿元的负债来看,可以发现里面暗藏一定的风险,除了短期的流动负债超58亿元看点,在资金来源上更值得推敲。

小米资金链流动之谜:资产证券化、信托和小米金融

关于资金的来源问题,除了常用的有抵押/无抵押借款,小米还大量使用资产支持证券和信托资金的方式筹措资金,金额分别高达35.09亿元、27.43亿元,和2017年相比较,这两块筹措的资金额明显增多。

“资产证券化在实体企业里面很常见,是一种融资的手法,因为小米招股书里面没有披露具体以何种资产证券化的,所以不好判断性质,一般行业内常见的都是把应收账款做成资产包出售。”一位毕马威资深审计师对新浪财经表示,他同时认为小米通过信托筹集的资金存在一定的风险,因为整体的大趋势是收紧的。

“从宝万之争爆发以来,监管机构对于保险、信托等资金的监管就开始变得严格起来,不仅要监管资金来源,更要监管资金去向,像2015年那样的好日子已经一去不复返了。”

情况的确如此,2018年4月份召开的信托监管,主题变为严监管、去通道、控房地产、控政府平台,严控经济领域的系统性风险。

那么小米通过资产证券化和信托资金的钱去向哪里呢?

以2017年为例,小米通过资产证券化业务筹集48亿元的资金,加上信托渠道筹集来的12亿元,共计60亿元的资金输血互联网金融业务,这个成立于2015年的小米金融公司,主营业务为贷款、保险、理财业务的小额金融公司。

有意思的是小米的资金形成了一个闭环,小米金融获得的资金反过来又流入小米的其他业务部门,根据招股书显示,小米金融在2017年向小米集团提供了56亿元的未偿还贷款,形成了巨大的关联交易。

小米集团通过资产证券化、信托筹集的资金投入到小米金融,小米金融通过金融业务为小米集团输血,形成了一个巨大的关联交易环,小米体系内的资金也源源不断的循环着。

也就是说小米通过实体业务筹集来的钱又投入到非实体的金融业务上了,这是近期国家监管的红线,小米通过何种信托渠道筹集的资金、杠杆比例是多少等问题,在监管趋严的情况下都暗藏风险。

(本文作者介绍:新浪财经TMT记者,深度解读财报、拆解泛娱乐产业链)

免责声明:本文仅代表作者个人观点,与世界朋友网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

购房者转战保定徐水区 五证不全也要买

购房者转战保定徐水区 五证不全也要买 万达收购好莱坞院线引美政界恐慌 王健林:我只是商人

万达收购好莱坞院线引美政界恐慌 王健林:我只是商人 中国今年入境并购达71亿美元 境外并购锐减逾40%

中国今年入境并购达71亿美元 境外并购锐减逾40% 何立峰任发改委主任

何立峰任发改委主任