新一轮楼市放松周期已来临?

文/新浪财经意见领袖(微信公众号kopleader)专栏作家 黄志龙

当前各地房地产调控政策的微调是中央差异化调控政策的落地,并不代表新一轮楼市放松周期的来临。

新一轮楼市放松周期已来临?

新一轮楼市放松周期已来临?

最近,随着兰州、合肥等城市微调限购政策,市场普遍预期新一轮调控放松周期正在来临。

然而,舆论似乎有些高兴得太早,房地产市场作为资金高度密集和杠杆上的“牛市”,只要按揭贷款利率还在上升,贷款门槛还在抬高,对开发商的资金约束还在持续,那么,说全国新一轮房地产景气周期即将来临还为时尚早。

各城市变相调整限购的两大表现

2107年四季度以来,尽管房地产调控政策的稳定性与连续性仍在被强调,但根据差异化调控和地方主体责任的原则,许多省市已经在变相调整和放松限购政策,具体看主要表现在两方面:

一是通过吸引人才的政策变相调整。打响人才争夺战第一枪的是昆山(2017年10月),紧随其后的是合肥、石家庄、厦门、西安、武汉、郑州等城市,先后实施了人才绿卡、高端人才购房租房补贴、人才配租配售、人才住房券等政策。2018年伊始,人才争夺战仍在蔓延,天津、东莞、南京、青岛也出台了相应的人才购房、优惠租房、落户等政策。

二是直接微调限购或限价政策。有人总结本轮房地产调控政策已经覆盖了限购、限贷、限价、限售、限商等“五限”政策,其中除限贷政策由金融机构执行外,其他“四限”都是各地差异化执行。2018年1月5日,兰州市率先发文取消了西固区、九州开发区、高坪等偏远区域的住房限购政策,继续限购的核心区域则取消限购社保、纳税证明,但同时加码限售政策,即购房满三年才可交易。与此同时,合肥则针对高价地王项目放松了限价政策。

后期,仍将有一些城市根据自身的房价水平、存销比、库存规模、财政状况、租金回报率等指标陆续微调限购、限价和限售等政策。

楼市调控放松的拐点远没有到来

整体而言,房地产差异化调控是大势所趋,但“房住不炒”、房地产调控政策的稳定性与连续性也需要保持。各城市政策的微调是否真的意味着新一轮调控放松周期的来临,对此或许不应过分乐观。因为调控放松的命门——资金来源受约束、资金成本上升趋势似乎还没到拐点的时候。

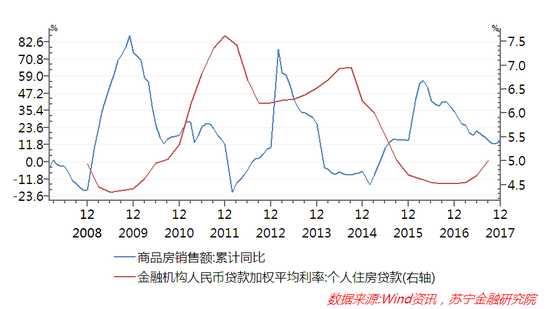

首先,按揭贷款利率仍在持续上升。从历史数据看,商品房销售的增长和景气水平与按揭贷款利率存在显著的负相关关系(见下图)。按揭贷款利率的上升,增加了购房者的购房成本,改变了购房者的市场预期,从而压制了住房的市场需求。

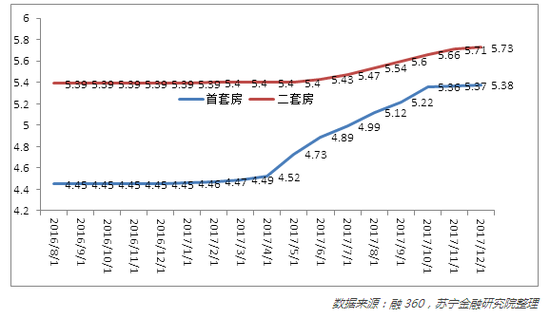

当前,按揭贷款利率仍处于上升通道之中。融360统计数据显示,2017年12月,全国首套房贷款平均利率为5.38%,同比上升21%,二套房平均利率为5.73%(见下图)。

进入到2018年年初,按揭贷款利率不降反升,大多数银行在主要城市的首套房贷款利率都是上浮10%,二套房贷款利率上浮20%已经成为主流。其原因在于:2018年整个金融体系利率水平中枢上移,使得金融机构负债端(存款)成本持续攀升,要维持房贷业务的财务可持续,必然要求上调房贷利率。

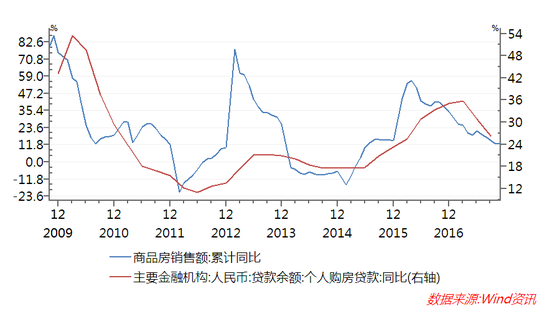

其次,按揭贷款额度越来越低,放款周期越来越长。对于购房者而言,按揭贷款额度与加杠杆能力明显正相关。从数据上看,过去十年内,商品房销售额与个人按揭贷款余额的变化趋势几乎是完全同步的(见下图)。当前,由于银监会等监管部门仍然保持了较高的按揭贷款门槛,无论是首套房首付比例,还是二套房首付比例都处于历史高位水平,而且放款周期越来越长。

与此同时,监管部门严厉打击“首付贷”等违规资金进入按揭贷款市场,也使得居民加杠杆购房的难度越来越大。即便是对于2018年的去库存目标,住建部、央行等部门在2017年11月21日房地产工作会议上也明确要求,“部分库存较大的三四线城市和县城,要结合以人为核心的城镇化进程,以不加杠杆为原则,有序推进去库存工作。”由此可见,当前监管部门放松按揭贷款的门槛,显然有悖于中央的精神。

最后是对房地产企业开发资金约束越来越强。历史数据表明,商品房销售额与房地产开发资金的增长高度正相关(见下图),前者相对后者有一定的滞后期。2017年以来,房地产开发资金来源增速出现持续回落,全年增速仅为8.2%,同比回落了7个百分点。相应地,房地产开发投资增速也下行至7%,与上年增速(6.9%)基本持平。预计房企资金来源的回落,将对2018年房地产开发投资产生下拉作用。

从政策上看,2018年严控社会资金进入楼市的政策将不断加码,如近期银监会发布《商业银行委托贷款管理办法》,严控资金流向房地产市场。同时,2017年12月发布的《中国银监会关于规范银信类业务的通知》,要求“商业银行和信托公司开展银信类业务,应贯彻落实国家宏观调控政策,不得将信托资金违规投向房地产等领域”。

而在此前发布的《中国银监会关于银行业风险防控工作的指导意见》中,更是把房地产领域风险、地方政府债务风险、互联网金融风险作为银行业重点防控的三大风险源,提出严厉打击“首付贷”等行为、建立全口径房地产风险监测机制、严禁资金违规流入房地产领域、加强房地产押品管理、重点关注房地产融资占比高、贷款质量波动大的商业银行以及房地产信托业务增量大、占比高的信托公司等举措。近期,银监会主席郭树清在接受人民日报专访时再次表态,将“继续遏制房地产泡沫化倾向”。可见,2018年房地产开发资金来源并不乐观。

综上所述,当前各地房地产调控政策的微调是中央差异化调控政策的落地,并不代表新一轮楼市放松周期的来临。对于普通购房者而言,更应关注的是按揭贷款利率的变化、购房加杠杆的难度和成本等。而观察决策部门对房地产贷款政策的动向,两个月后的“两会”时间或许是一个重要窗口期。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

免责声明:本文仅代表作者个人观点,与世界朋友网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

购房者转战保定徐水区 五证不全也要买

购房者转战保定徐水区 五证不全也要买 万达收购好莱坞院线引美政界恐慌 王健林:我只是商人

万达收购好莱坞院线引美政界恐慌 王健林:我只是商人 中国今年入境并购达71亿美元 境外并购锐减逾40%

中国今年入境并购达71亿美元 境外并购锐减逾40% 何立峰任发改委主任

何立峰任发改委主任